ʱ�䣺2020-05-12 ����� �� ��Դ������ ���ߣ����� - С + ��

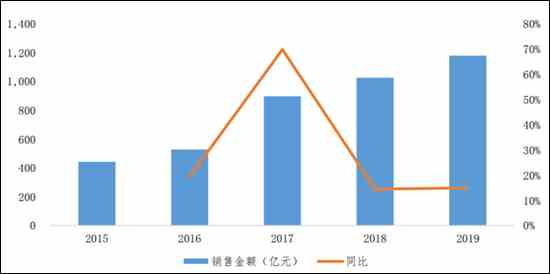

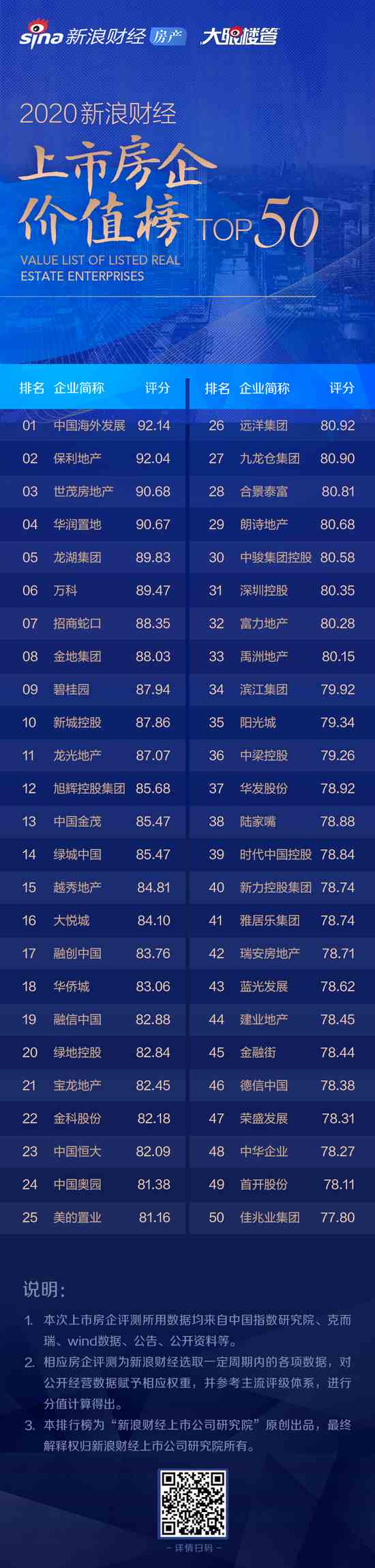

| ���˲ƾ���������¥�� ������1998�귿�ĺ�������˾���ס��������������ʵĹ����У����ز�����Ͷ�ʼ�����������������ز�ֵ���ҹ�GDP����Ҫ��ɲ��֡�����վ��16���������Ļ����ϣ����ȵؼۡ��ȷ��ۡ���Ԥ�ڡ���Ϊ���ز���ҵ���س�̬������ҪĿ�꣬�ڳ����ĵ��ؼ������У���ҵ�ڲ��ֻ����ԼӾ硣��˶���Ͷ������˵�������������Աȷ�������Ҫͷ������ľ�Ӫ�����Ͷ�ʼ�ֵ�Ե���Ϊ��Ҫ�� ����Ŀǰ����A�ɡ�H���������еķ��ز�������˾��X�ټң����˲ƾ�������ѡ��100���������ز������̣���վ��Ͷ���ߵĽǶȣ��Ը���˾���ۺϾ���������ҵ���ڼ�ֵ����ȫ��Ĺ��ɺͷ��������еĸ���ά�Ȱ�������ҵ��ģ���ɳ�DZ������Ӫ��Ч��ӯ�������������տ��Ƶȣ��������γɡ�2020���˲ƾ����з����ֵ��TOP50���� �����ž��ֳ�����1992�꣬��һ���Եز�Ϊ������Ԫҵ���е��ۺ�����ҵ���š�����28��ķ�չ���ž������γɵز���������������Ž������ųǿƴ������ܡ��ʱ�Ͷ�ʺ���ҵ�����˴��ҵ���Ų�����Ӫ�ĸ�֡���ֹ2019��12��31�գ����ʲ���ģ���������2700��Ԫ��ҵ�ǹ�����200������У�Ա����������38000�ˡ��ž���λ�ڴ˴Ρ�2020���˲ƾ����з����ֵ��TOP50���ĵ�41λ�����й�˾���ۺϹ�ģ��������еȣ�ǧ�ڹ�ģ�ѳ�ͷ��������ż�����Ӫ��ת���������Կ���λ��38λ����ӯ������������TOP50�б��������Σ�λ��30λ�����ž��ֵIJ�����ֽ�Ϊ���ϸߵ����ʳɱ�����ڳ�ծѹ������˾����IJ����Ƚ��ԡ� �����ۺϹ�ģ���������ԷŻ� �����ݿ˶���˾�������ݣ��ž�����2019����õؽ����۽�������ֵ�ֱ�Ϊ472��1179.7��5255��Ԫ����TOP50�����зֱ�λ�е�28��25��28λ��ͷ��ЧӦ�������ԣ���������ˮƽ���ž������۶���2018��ͻ��ǧ�ڹ�ģ���������������������ԷŻ������ڵ�ǰ��ҵ�����Ѵﵽ���������ҵ������߽���������˾�������ٷŻ���Ϊδ�����ơ� �����ž����õؽ�����յĽϺã���������õ�������ֽ�Ϊ���������٣����õ�����Ը��������������������ش������Ӵ��±����ȶ���������˹�˾�����ش��������Ϊ��ԣ�����ڷ��ز���Ԥ�۵�����ȷ������ͨ����2�����ҵ�ʱ����ˣ���������2018���ҵ�����뷴Ӧ����ǰ���������������ž���Ӫ��Ϊ603.18��Ԫ��ͬ�����ٴﵽ7.17%���ڴ�ǰ������ҵ��ţ�еı����£���һת��Ӫ�յ����ٱ��ֽϲֵ��ע����ǣ��ž��ֽ������Ӫ�����پ�δ�ܳ���˫λ�������������ٲ����Ĵ� ������ֹ2019��ĩ����˾�����ʲ��;��ʲ��ֱ��2732.32��Ԫ��653.36��Ԫ�����ʲ���ģ������TOP50�����н�λ�е�20λ�� ������Ӫ��ת������������ɳ�̬ �����ž���2019���õؽ��Ϊ472��Ԫ���õ����Ϊ1090��O��ͬ������13.39%�����������������ԣ��õ����ȱ����ȶ����õؾ���ԼΪ4334Ԫ/ƽ�ף��������4076Ԫ/ƽ���������ǡ��ž���ȫ���������Ϊ891.1��O�����۽��Ϊ1179.7��Ԫ��ͬ������15%����һ������TOP50�����н�Ϊ�������ںܴ�̶����������ž�������һ����ĵ÷������ȫ�����۾������õؾ���֮��Ϊ3.06�����忴��ȫ����õ����������������������ش���ƽ��������  �������㴢������������һ�ҷ���δ��ҵ������ʵ����ϵ������Ҫ����������ֵ������δ����Ĵ�����ž������봢������Ϊ9.27�����յ���2019�����룩�����������������ݾ�ֵ������˾����ֵ2018��Ϊ9.3�� �����ž��ֵĴ����ת�ʱ��ֽϿ죬��ʮ������0.4-0.6���Ҳ���������2019��������������ش������پ���ƽ����������˴����ת�ʱ����ȶ�����2018���0.45������0.48�� ����ӯ��������ҵ�������� �����ž��ֽ�����Ӫ�ռ�������������ϴ���һ�����������ĸ����������ȫ��Ӫ�������»���Ӫҵ����ͬ�ȸ��������۷Ǻ��ĸ������ͬ���»�64%�������ʱ���Ҳһֱ���й��оأ�2019���ž�������ë����Ϊ30.48%�����۾�����15.31%�����տ��Žϸߵ���ת�ʣ�ʹ�þ��ʲ������ʣ���ȨROE���ﵽ17.53%������ӯ��ָ�괦��TOP50����������Ρ� ������ǧ�ڹ�ģ���ҵļ��ҷ����У��ž��ֵļ�ȨROE����һ�㣬�����ⷢչ���й�������ʢ��չ��Ҫ��һЩ������ž��ֵľ������ʼ��ܸ��ʽϵ��й�ϵ��������ֵ��ע����ǣ������ž��ֽ��������Ϻõ�ROEˮƽ�����ͬʱ���ž��ֽ�Щ��Ĺ���֧�������ߵ���47%����2015���֧���ʸߴ�93.23%�����ֺ�������Ȼ��TOP50����ƽ��ˮƽҪ�ߡ� �����������ʳɱ����������߸� �����ž���2019��ƽ�����ʳɱ������2018������0.6���ٷֵ㣬�ﵽ7.1%��ˮƽ���������TOP50����ƽ�����ʳɱ���ֵ6.35%����ȥһ�����ž��ֵ��ʲ���ծ�ʱȽ��ȶ���������ծ�ʼ����ڵij�ծѹ������������2018��������ʾ���ž���ƽ�����ʳɱ�ҲԼΪ6.49%�� ����Ŀǰ�ž��������ʽ𣨻����ʽ�+������ʹ���ʽ𣩹���425.55��Ԫ������ծ��Ϊ422.97��Ԫ������ծ��Ϊ544��Ԫ�����ڳ�ծѹ��ָ��������һ�ҷ���һ���ڵ�ծ��ѹ��������ž��ֶ��ڳ�ծѹ��ָ��������ծ��/�����ʽ�Ϊ0.99������TOP50�������ݾ�ֵ0.78��  ������ֹ2019��ף��ž��־���ծ��Ϊ82.8%����TOP50��λ�е�15��λ���Ը��ھ�ֵ81.23%���뻪�ȳǡ������ز�����ͬһˮƽ�����ʲ���ծ�ʽϵͣ�Ϊ76.09%ˮƽ���ҹ�˾��������ش������������߳��У�����һ���ķ��ա� ��������2020���˲ƾ����з����ֵ��TOP50

|